基本信息

- 项目名称:

- 金融危机下中国上市医药企业的系统风险评价--基于CAPM模型的实证研究

- 来源:

- 第十一届“挑战杯”国赛作品

- 小类:

- 管理

- 简介:

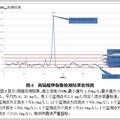

- 本文使用CAPM模型以对金融危机爆发以来(2007年10月-2009年2月)间沪市63家上市医药企业及沪市10个行业的系统风险进行的测算,并对不同的行业的系统风险进行了分析。

- 详细介绍:

- 本文以对金融危机爆发以来(2007年10月-2009年2月)间沪市63家上市医药企业及沪市10个行业指数数据为样本,分析了沪市医药行业及9个行业的系统风险系数(β值)与对应的行业指数的变化关系,发现在分析的10个行业中,医药行业的系统风险系数处于较低水平,说明在金融危机中,沪市上市医药上企业的抗风险能力要高于大多数其他主要行业的上市企业。

作品专业信息

撰写目的和基本思路

- 自金融危机爆发以来,我们观察到一个现象,中国医药行业的所受到的冲击要小于其他行业; 因此,本文的主要目的是研究在全球金融危机的影响下,从考虑系统风险的角度出发,中国医药行业与其它的行业之间是否存在明显的差异。 在CAPM模型中, beta值是用于衡量系统风险,虽然在CAPM模型中,在相同研究条件下,不同行业间beta值的对比可以说明这些行业所面临的系统风险的差异。

科学性、先进性及独特之处

- 本文从医药行业的角度出发,使用CAPM这一计量模型对包括我国医药行业在内的10个行业的系统风险进行了分析,对其面对的系统风险给出了准确的定量描述,并对医药行业系统风险偏低的现象进行了解释。 本文验证了CAPM模型中关于风险和收益成正比的关系,并且在国内还没有站在医药行业的角度来解释系统风险的文章。

应用价值和现实意义

- 本文对医药企业系统风险偏低的现象进行了分析和讨论,对在金融危机下,拥有低系统风险的中国医药企业应该如何面对挑战抓住机遇给出了自己的分析和战略建议

作品摘要

- 本文以对金融危机爆发以来(2007年10月-2009年2月)间沪市63家上市医药企业及沪市10个行业指数数据为样本,分析了沪市医药行业及9个行业的系统风险系数(β值)与对应的行业指数的变化关系,发现在分析的10个行业中,医药行业的系统风险系数处于较低水平,说明在金融危机中,沪市上市医药上企业的抗风险能力要高于大多数其他主要行业的上市企业。将行业面临的系统风险(β)与行业指数变化结合观察,发现β与各行业指数下降幅度呈明显的线性正相关,证实了CAPM模型中,收益与风险呈线性正相关的结论。最后对沪市医药企业系统风险偏低的原因进行了探讨,并给出对应的政策建议。

获奖情况及评定结果

- 无

参考文献

- Black, M. C. J. a. M. S. 1972. The Capital Asset Pricing Model: Some Empirical Tests, Studies in the Theory of Capital Markets. New York: Praeger. Eugene F, F. a. K. R. F. 2004. The Capital Asset Pricing Model: Theory and Evidence. Journal of Economic Perspectives, 18(3): 25-46. Fama, E. F. a. K. R. F. 1992. The Cross-Section of Expected Stock Returns Journal of Financs, 47: 427-465. Lintner,John. 1965. The Valuation of Risk Asset and the Selection of Risky Investment in Stock Portfolios and Capital Budgets. Reviews of Economics and Statistics, 47-1: 13-37. Sharpe, W. F. 1964. Capital Asset Prices:A Theory of Market Equilibrium under Conditions of Risks. Journal of Finance, 19:3(425-442). Lintner,John. 1965. The Valuation of Risk Asset and the Selection of Risky Investment in Stock Portfolios and Capital Budgets. Reviews of Economics and Statistics, 47-1: 13-37. 陈浪南,屈文洲. 2000. 资本资产定价模型的实证研究. 经济研究, 4: 26-34.

调查方式

- 数据库数据定量研究

同类课题研究水平概述

- 资产定价理论是在Markowitz的资产组合理论的基础上建立起来的,主要是用于对资产的期望收益的预测。在Markowitz的理论中,投资者被设定为风险规避以及他们对投资组合只关心其期望以及方差,期望代表收益,方差代表系统风险。做为资本市场上的一般均衡模型,CAPM模型对证券的系统风险-收益关系进行了一个精炼的描述;简言之,在CAPM模型中,某一资产的期望收益率实际上是市场的无风险利率加上一个风险费用,即是说在 值和期望收益之间存在一个正的线性关系。 关于CAPM的实证研究主要的目的验证 值和期望收益之间具体关系,也就是beta值的系数上。早期比较著名的有Black, Jensen 和Scholes(1972)对市场线性质的检验。Fama 和Macbeth(1973), 他们在前一时期估计的风险变量的基础上预测了投资组合的未来收益。近期关于CAPM模型的研究主要是集中在对CAPM模型的优化上。比较著名的有Banz(1981)认为企业的规模对CAPM模型有显著的影响。同时Statman(1980),Rosenberg, Reid 和Lanstein (1985) 的研究中发现具有高B/M( 企业账面价值与市场价值之比)值的企业有更高的市场回报。 国内关于CAPM的研究主要集中在CAPM 的有效性以及使用不同的CAPM模型对我国股市进行了大量的检验。如 阮涛和林少宫(2000)、陈小悦和孙爱军(2000)、 陈浪南和屈文洲(2000)、薛华和周宏(2001),李平和李华(2005)等。这些研究表明在1998以前CAPM并不适用于我国股市,1998以后CAPM检验的有效性有所提高。 国内关于系统风险的研究,主要是对beta系数的稳定性进行研究。因为在CAPM的应用当中,通常使用历史的值作为对未来的估计,而这种方法要求 具有稳定性,以保证历史 可以作为未来的无偏估计。一些国外学者从的稳定性入手讨论了beta的统计特性。Blume(1971)发现 beta系数具有均值回归的特性。Gangemi,Robert和(1999)发现跨国 beta也具有均值回归的特性。国内也有许多学者对 系数的统计特性进行了研究,如郭多祚,徐占东(2002)、陈学华和韩兆州(2006)、罗登跃,王春风,房振明(2007)、 孙立强和陈小悦(2008)等 。