升达学院专区

基本信息

- 作品名称:

- 浅谈我国企业会计准则(CAS)与国际财务报告准则(IFRS)的差异与趋同

- 大类:

- 哲学社会科学类社会调查报告和学术论文

- 小类:

- 经济

- 简介:

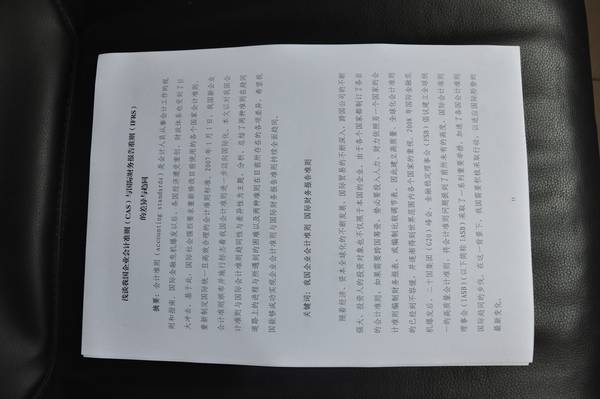

本文以对我国会计准则与国际会计准则趋同性与差异性为主题,分析、总结了两种准则在趋同道路上的进程与所遇到的困难以及两种准则在目前所存在的各项差异,希望我国能够成功实现企业会计准则与国际财务报告准则持续全面趋同。

本文几乎涵盖了几乎所有企业会计准则和国际财务报告准则的差异,深入对比了二者差异产生的原因。与此同时,充分考虑了我国的国情、转型市场经济的特点。

本文通过将我国企业会计准则与国际财务报告准则的比较,通过文字表述汇总分析了两种准则的差异以及进一步的趋同。同时总结了我国企业会计准则在国际化趋同道路上存在的问题。可以帮助广大会计工作者更加深入的理解我国会计准则与国际财务报告准则趋同的大趋势以及尚存在差异。- 详细介绍:

会计准则(accounting standards)是会计人员从事会计工作的规则和指南。国际金融危机爆发以后,各国经济遭受重创,财政体系也受到了巨大冲击。基于此,国际社会强烈要求重新修改目前使用的各个国家会计准则,重新制定国际统一且高效合理的会计准则标准。2007年1月1日,我国新企业会计准则颁布并施行标志着我国会计准则进一步迈向国际化。本文以对我国会计准则与国际会计准则趋同性与差异性为主题,分析、总结了两种准则在趋同道路上的进程与所遇到的困难以及两种准则在目前所存在的各项差异,希望我国能够成功实现企业会计准则与国际财务报告准则持续全面趋同。

- 获奖情况:

本文曾在在《财会通讯》杂志2011年11月综合版上发表,后经《总会计师》杂志转载