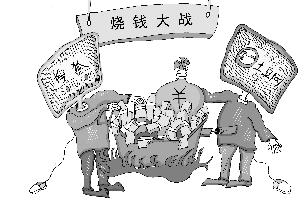

视频网站割据混战 是烧钱还是造血

从盗版横行的免费午餐到付费观赏高清大片,从无序混战时代到合纵连横的布局,伴随影视版权价格飙涨,受益于政策驱动的视频网站板块走进战国时代。

截至目前,网络视频已经逐渐发展成为互联网第三大基础应用,在迈入爆发增长期的同时行业竞争也日趋激烈,近日大事件此起彼伏:人人网收购56、酷6放弃购买版权转型社区、迅雷赴美上市铩羽而归、乐视联手土豆……

17大6中全会审议通过文化体制改革的决定,对此,中投顾问文化行业研究员沈哲彦向证券时报记者表示,影视制作和数字内容作为“十二五”期间重点发展的文化产业,直接涉及视频网站及其上游,得益于政策扶持,视频网站行业将步入发展的黄金期。

是烧钱还是造血?

影视剧版权近年来成为视频网站行业发展的一大关键词。近日两起相关新闻引起业内广泛关注:一是天线视频因盗播影视剧,高管集体受审,天线视频不幸成为国内首家因为盗版问题受到刑事追责的视频网站。另一条新闻来自乐视网的前三季成绩单,公司继续大手笔购入影视剧版权,在已使用的3.84亿超募资金中,80%主要用于版权购买(预付采购款为主)、投拍影视剧。

“投资版权不是烧钱而是为了造血。”乐视网首席运营官刘弘告诉记者,公司看准了版权资源商机,利用超募资金展开了密集的版权采购,将资金转化为资源。

刘弘认为,目前正是影视剧网络版权价值的上升期,也是版权资源储备投入良机。部分视频网站用风投资金买带宽、砸广告、支付人力成本,这些投入均为一次性投入,不能获得长期收益,才是真正的烧钱,而以预付采购款的形式购入版权,是通过造血增强发展后劲。

沈哲彦告诉记者:“我国对影视剧作品的版权保护日益重视,对侵犯知识产权的行为进行严厉打击,这在一定程度上刺激了视频网站对正版影视剧的争夺,高昂的影视剧版权成本提高了该行业门槛,但由于前期行业技术门槛不高致使较多竞争者涌入,目前行业仍然面临同质化现象严重的问题。”

单集价格达百万

伴随国家进一步加强版权保护力度,网络视频行业发展规模较上年大幅度增长。公开资料显示,中国网络视频用户规模已超过3亿,用户使用率为62.1%,营收同比增长超过100%。与此同时,影视版权价格不断飙升,其中精品热播剧的网络版权更是直线上涨。

有业内人士算了一笔账,2008年最热门的《潜伏》每集版权费不过1万元,2009年《我的团长我的团》网络版权单集价格尚且只有2万元,到2010年新版《西游记》已经上涨至28万元,而2011年9月电视剧《沉浮》网络版权单集价格则高达100万元。

尽管上游版权价格不断被刷新,但对于资金相对雄厚的上市网站而言,则是手中有粮心不慌。优酷、土豆等公司上市募资后,均将大量资金用于主营业务的投入。相比之下,赴美上市铩羽而归的迅雷则让人捏了一把汗。

迅雷取消上市的外在原因是经济动荡导致市况不佳,内在原因则普遍被解读为其商业模式的硬伤。易观国际分析师张颿认为,迅雷以P2P模式下载起家,但是在美国该模式并不被投资者所重视,公司又希望通过视频网站的转型将自己重新包装。虽然迅雷在今年也启动长视频的采购,但由于出手较晚以及资金的问题,其在内容竞购上还有很长的路要走。

张颿介绍说,版权竞争逐渐激烈,拥有优质的内容资源就意味着拥有固定用户群,而内容为王仍是视频领域企业发展的重点,随着行业版权政策的不断完善,迅雷需要足够的资金才能在视频领域站稳脚。

九成散兵已被淘汰

来自艾瑞咨询的预测显示,网络视频产业未来3~4年内年复合增长率预计将超过50%,预计到2014年市场规模可以达到160亿元。在行业高速发展的同时,竞争也日趋激烈,无论是改善软硬件系统还是提供优质内容都需要大量的资金投入。有业内人士则直言不讳地指出,视频网站的发展已经成为强者的游戏,无资源、无资金则无未来。

从几年前的数百家企业,到现在的20多家网站,国内视频网站已经淘汰了近九成的散兵。然而洗牌大戏继续上演,面对资金和竞争压力,不少视频网站启动差异化发展的路径。“各大视频网站在寻求新的利润增长点。”沈哲彦认为,视频网站的接连上市使行业内大型视频网站占优势地位,而实力相对较弱的中小视频网站则通过转型谋求新发展,行业阵营开始分化。

记者注意到,历经大手笔购买版权片源、走品牌广告路线的酷6近期正式转型视频2.0(即用户创造内容),此后专注视频社区。酷6新任首席执行官施瑜表示,“未来不会再做影视剧等长视频的比拼,不再购买新版权。”此外,土豆、优酷也倡导将用户的视频创造内容推入商业化,认为高额购买的影视剧产品难以摆脱同质化竞争,形成不了高粘度的视频平台。

“随着内容和技术成本的不断提高,网络视频市场格局基本确定。”张颿认为,乐视网、优酷、土豆等上市公司拥有强大的资金支持,而搜狐视频、奇艺等也凭借雄厚的资本力量加速视频行业两极分化,弱小网站则会被逐渐淘汰。易观资本分析师刘冠吾认为,视频网站大多接受过风投投资,几年培育之后都有套现的需求,对于上市和后续融资无望的视频网站,并购退出是眼下最好的选择。