Paul Graham 教你用马太效应观察风险投资与孵化器的秘密

Paul Graham是硅谷著名的孵化器Y Combinator的创始人。前不久,Y Combinator (简称YC)被福布斯杂志评为最成功的孵化器,平均每家公司价值达4520万美元。不过,我们在看待这些数据时,也要注意到他们被最成功的那部分公司严重拉高了。在最近的一次讲座上,Paul Graham与大家分享了马太效应是如何影响风险投资与孵化器的运作的。

什么是马太效应?《新约·马太福音》中有这样一个故事,一个国王远行前,交给三个仆人每人一锭银子,吩咐他们:“你们去做生意,等我回来时,再来见我。”国王回来时,第一个仆人说:“主人,你交给我的一锭银子,我已赚了10锭。”于是国王奖励了他10座城邑。第二个仆人报告说:“主人,你给我的一锭银子,我已赚了5锭。”于是国王便奖励了他5座城邑。第三个仆人报告说:“主人,你给我的一锭银子,我一直包在手巾里存着,我怕丢失,一直没有拿出来。”于是,国王命令将第三个仆人的那锭银子赏给第一个仆人,并且说:“凡是少的,就连他所有的,也要夺过来。凡是多的,还要给他,叫他多多益善。”

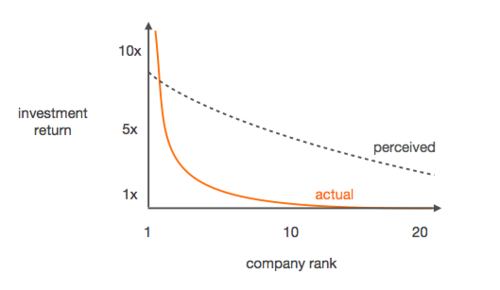

在以上的例子中,我们可以把这位“国王”看作一位投资人,他的三个仆人则是三个创业公司(希望风投和创业公司之间真实的关系不是这样的)。做得好的会越来越好,而做的不好的则越来越难以为继。在Paul Graham看来,这完全符合风险投资的情况。他说:“让我们来考虑一个很成功的风投基金。有许多投资在过了一段时间以后就蒸发成0了,而且这个过程多在早期出现。然而,挺过这个最初时期的公司们则会得到指数级的增长。把他们加起来,我们就会看到一个“J型曲线”。那么,风险投资公司的收入来源又是如何分布的呢?人们倾向于不假思索的把投资分为三类:差的那些,投资蒸发为零;一般的公司,保持原来的价值;好的公司,增长三倍到十倍左右(如图中的虚线所示)。事实上,一个真实的风险投资基金模型比这要极端的多(如图中的实线所示)。”从图中我们可以看到,事实上风险投资基金的收入分布完全的符合马太效应的描述。

我们可以举一个简单的例子来理解这个观点。比如说就看Founders Fund 2005年的投资,最好的一笔投资价值大概等于剩下的总和;第二好的一笔投资也大概等于第三名及其他所有的总和。所以说,风险投资行业普遍有着这样的说法,一个VC protfolio只有在他最好的公司大于其他所有之和的情况下才能赚钱。而从公司的角度来讲,以PayPal为例,它以15亿美元的价格卖给Ebay,而它的早期风投从这笔交易中的所得全都超过了整个风投的价值。

对于创业者来说,从这一点中我们能获得什么启示呢?马太效应将有助于我们理解一些公司能够以奇快的速度增长的秘密 – 我们经常看到某家公司价值2两亿美元,而短短六个月之后它就进入了“十亿美元俱乐部”。从另一个角度讲,我们也应该理性的看待孵化器。根据本文所述,大多数孵化器中的公司都有类似的起点,但是最后结果大相径庭。在很长的“孵化期”中,这种巨大差异很可能导致不同公司间乃至企业家微妙复杂的关系。

转自:http://www.36kr.com/p/140752.html