基本信息

- 项目名称:

- 公司高额现金持有、现金持有量与经营绩效--基于国际金融危机时期中国上市公司面板数据研究

- 来源:

- 第十二届“挑战杯”省赛作品

- 小类:

- 经济

- 简介:

- 本文采用实证研究的方式,比较持续性高额持有现金的公司和其他公司在国际金融危机期间的企业绩效,通过面板数据的描述性统计、回归分析,深入研究高额现金持有、现金持有量变化与经营绩效三者之间的关系,冀为企业面对国际金融危机的财务行为和现金持有政策提供真实、有益的探讨和借鉴。

- 详细介绍:

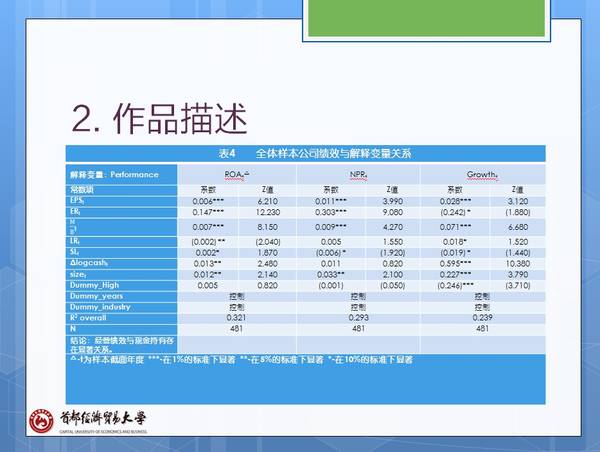

- 基于对2008-2010年全球国际金融危机期间中国沪深股市上市公司财务报告的描述性分析,本文在文献回顾的基础上界定了高额现金持有公司的含义,通过截面年度现金持有量峰度和P-P图的正态描述,确定了以分位数为判断高额持有现金公司的方法可行;以Wilcoxon秩和检验与截面数据回归研究高额现金持有政策和公司经营绩效的关系。在多个经营绩效变量为因变量的情况下,对观察期的面板数据采用OLS和随机效应GLS线性回归,研究高额现金持有政策、现金持有量对公司经营绩效及各财务指标的的影响,认为持续性高额现金持有对公司经营绩效的改善可能是不显著的;通过对现金持有量的面板数据回归结论,讨论了金融危机期间上市公司较好的经营绩效是否真的由高额现金持有行为导致,并对研究结果进行稳健性测试。 研究结论证明:(1)国际金融危机前高额现金持有公司和其他公司的经营绩效,在经济危机期间有显著的差异;(2)持续性的高额现金持有与国际金融危机期间较好的经营绩效没有明显的关系;(3)现金持有量变化在国际金融危机期间对上市公司的经营绩效有正向的积极作用。 关键词: 高额现金持有;经营绩效;公司绩效;国际金融危机;财务约束

作品图片

作品专业信息

撰写目的和基本思路

- 本文采用实证研究的方式,比较持续性高额持有现金的公司和其他公司在国际金融危机期间的企业绩效,通过面板数据的描述性统计、回归分析,深入研究高额现金持有、现金持有量变化与经营绩效三者之间的关系,冀为企业面对国际金融危机的财务行为和现金持有政策提供真实、有益的探讨和借鉴。

科学性、先进性及独特之处

- 本文首先采用面板数据的描述性统计分析和P-P图确定了研究方法的可操作性,并在线性回归方法中增加了测试变量和稳健性检验以保证结果的科学性和解释力度。 在实证分析中本文采用2005-2009财务年度上市公司的财务数据进行实证分析。在研究方法上,在应用传统的OLS回归方法上,为考虑不同统计方法特别是参差的扰动项对方程拟合系数的影响,还应用了GLS回归结果作为稳健性检验。

应用价值和现实意义

- 与关注企业资本结构、单纯罗列指标建立计量模型不同,本文的研究以实证方式解释高额现金持有政策在国际金融危机期间究竟会给公司绩效带来怎样的影响,从而使管理者能够有针对性地调整公司的现金持有量。 企业应当如何应对金融危机带来的经济不景气、资金流紧张等经济现象,如何通过节流现金、启动融资业务调整公司自身的资本结构来适应特殊经济环境,本文以中国上市公司为例进行了分析和总结。

作品摘要

- 基于对2008-2010年全球国际金融危机期间中国沪深股市上市公司财务报告的描述性分析,本文在文献回顾的基础上界定了高额现金持有公司的含义,通过截面年度现金持有量峰度和P-P图的正态描述,确定了以分位数为判断高额持有现金公司的方法可行;以Wilcoxon秩和检验与截面数据回归研究高额现金持有政策和公司经营绩效的关系。在多个经营绩效变量为因变量的情况下,对观察期的面板数据采用OLS和随机效应GLS线性回归,研究高额现金持有政策、现金持有量对公司经营绩效及各财务指标的的影响,认为持续性高额现金持有对公司经营绩效的改善可能是不显著的;通过对现金持有量的面板数据回归结论,讨论了金融危机期间上市公司较好的经营绩效是否真的由高额现金持有行为导致,并对研究结果进行稳健性测试。研究结论证明:(1)国际金融危机前高额现金持有公司和其他公司的经营绩效,在经济危机期间有显著的差异;(2)持续性的高额现金持有与国际金融危机期间较好的经营绩效没有明显的关系;(3)现金持有量变化在国际金融危机期间对上市公司的经营绩效有正向的积极作用。 关键词: 高额现金持有;经营绩效;公司绩效;国际金融危机;财务约束

获奖情况及评定结果

- 本文稍早的版本《Capital Structure of State-owned Companies and Market Timing: An observation from China Listed Companies(1999-2009)》已发表于武汉召开的The 2nd International Conference on Engineering and Business Management (EBM 2011),主办单位为武汉大学、中华大学(台湾)、James Madision Univ.等,ISTP检索,根据《首都经济贸易大学权威期刊和核心期刊的确定原则及目录(修订稿)》,该论文认定为权威(B)级。 中文文献《公司高额现金持有、现金持有量与经营绩效:基于国际金融危机时期中国上市公司面板数据研究》正在接受《经济管理》(中国社会科学院工业经济研究所主办,权威(B)级)匿名评审。

参考文献

- 数据来源: CCER中国一般上市公司财务数据库 参考文献: David J. Denis, V. Sibilkov. Financial Constraints, Investment, and the Value of Cash Holdings[J]. Review of Financial Studies, 2010, 23(1) Tim Opler, Lee Pinkowitz, Rene Stulz, R. Williamson. The determinants and implications of corporate cash holdings[J]. Journal of Financial Economics, 52(1999) Venkat Subramaniam, Tony T. Tang, Heng Yue, Xin Zhou. Firm structure and corporate cash holdings[J]. Journal of Corporate Finance, 2010, In Press, Corrected Proof Wayne H. Mikkelsona, M. Megan Partcha. Do Persistent Large Cash Reserves Hinder Performance? [J]. Journal of Financial and Quantitative Analysis, 2003(38) 黄速建.中国工业企业在应对国际金融危机中的表现[J].经济管理,2010(5) 姜宝强,毕晓方.超额现金持有与企业价值关系探析——基于代理成本的视角[J] .经济与管理研究,2006(11) 万良勇,孙丽华.公司高额现金持有政策能减缓金融危机冲击吗?——来自中国上市公司的经验证据[J] .财政研究,2010(6) 杨兴全,张照南,吴昊旻.治理环境、超额持有现金与过度投资——基于我国上市公司面板数据的分析[J].南开管理评论,2010(5)

调查方式

- √走访 √会议 √统计报表 √文件 √其它

同类课题研究水平概述

- 现有文献少有侧重高额现金持有与公司经营绩效间关系的研究结果。但围绕另一相关概念“超额现金持有”的文献则丰富许多。这主要是由于代理理论下超额现金持有量可作为考察公司治理水平的变量(Kalcheva and Lins,2007)。如Pinkowitz等(2006)综合考察了投资者保护与现金持有量,特别是超额现金持有的关系,王玉春和赵卫斌(2010)则从上市公司终极控制人角度对超额现金持有和公司绩效进行了分析。上述研究结论都支持了现金持有量在实证分析中对公司绩效存在负面影响。但姜宝强和毕晓芳(2006)首先注意到现金持有量与公司绩效之间的关系存在更深层次的理解,他们指出当代理成本较高时,现金持有量与公司绩效的相关性会由正向转为负向。顾乃康和孙进军(2008)在研究公司持有现金的市场价值时,指出股东会在考察公司融资约束和成长性的情况下,对超额现金持有给予不同的资本市场评价,这一结论也得到了其他研究者的支持(Deis,2007;李延喜和李鹏,2008)。 在企业绩效与高额现金持有方面的文献,主要以Mikkelson and Partch(2003)提出的研究方法为依据,即以现金持有量在当年前25%水平的公司定为是否高额现金持有的临界水准,在同观察期内建立对照组进行公司绩效的比较研究。Ang and Smedema(2011)将这一方法拓展到分析宏观经济对企业现金持有量、公司绩效影响的研究中,但其研究结论否定了高额现金持有与国际金融危机期间的公司绩效存在显著关系。万良勇和孙丽华(2010)以这两种方法的结合就中国上市公司2007-2008年的数据进行了实证研究,为本文的研究方法提供了丰富有益的参考依据。 随着理论和实证研究的发展,对公司高额现金持有的研究方法取得了一定的共识,即通过多元线性回归或建立Logistic回归模型,分析高额现金持有与公司绩效间的相关性和变量系数符号得到研究结论的方法。但此类研究仍然存在以下可供发展的空间:(1)在界定公司是否属于高额现金持有的方法上,国外采用分位值为临界条件的机理是否符合国内的具体情况尚待分析;(2)在国际金融危机影响更加深入的2009-2010年,持续持有高额现金是否令公司经营绩效的表现与其他公司的业绩存在显著差异;(3)在情况(2)差异显著的条件下,高额现金持有是如何作用于国际金融危机期间公司的业绩水平,尚没有具体研究。